8月25日,国际保险集团AXIS Capital(NYSE:AXS)将对英国劳合社会员单机构Novae财险公司的报价提升至4.776亿英镑,以图一枪拿下。由于英镑的持续贬值和内部原因,保险业浸淫三百余年的老司机——劳合社旗下成员机构和会员机构正成为全球资本 “抢购"的目标,Novae是最新一个。

劳合社频被“抢购”

国际保险集团AXIS Capital对Nova早在今年7月发出了收购邀约,初始报价至4.676亿英镑。

而早前,2016年,在东京证券交易所上市的日本三井住友保险公司(MitsuiSumitomo Insurance)(TYO:8725)以34.7亿英镑收购伦敦证交所上市企业、独立保险公司Amlin。2015年,纽交所上市的全球保险公司XLGroup(NYSE:XL)以42.8亿英镑收购伦敦证券交易所上市企业特殊险和再保险公司CatlinGroup,Catlin Group是2011年劳合社最大保费收入辛迪加。2015年,加拿大多伦多证券交易所上市的金融集团Fairfax Financial(TSX:FYH)以12.2亿英镑收购伦敦证交所上市的商业财险和再保险公司Brit plc。

除以上劳合社会员公司之外,劳合社成员Hiscox,Lancashire和Beazley也成为海外买家青睐的收购对象。

*劳合社内景

劳合社辉煌

频遭抢购的劳合社,有着辉煌的历史。

劳合社起源于一家由创始人爱德华·劳埃德(Edward Lloyd)开办的咖啡馆Lloyd’s Coffee House。这家1686年开张的小咖啡店成为了劳合社300余年历史的开端。由于水手、船主和商人们常常聚集于此探讨航海中的保险消息,比如,航船失事、外贸消息等,这间小咖啡馆自然成了保险商和客户们交流的场所。1688年,劳合社的角色从咖啡馆摇身一变为保险交易市场。最初,劳合社旗下都是自然承保人,承保与海洋相关的保险,比如,最初英国奴隶贸易时期,劳合社和对奴隶贸易中的奴隶损失进行保险。劳合社扮演的角色除了通过法案规范承保人的生意以外,早期在再保险公司加入之前,还担当再保险商的角色。在遇到大型赔付事件,单独的承保人没有能力进行偿付的时候,劳合社会动用各承保人缴纳的储备(Central Fund)来进行赔付。在劳合社承保人们会根据投保内容的不同结合成不同类型的辛迪加,共同接下保险合同。300年间,伴随着英国海上霸主地位的确立,日不落帝国在全球殖民扩张的脚步,劳合社的保险生意也开始走出英伦三岛,走向世界,并通过几次重大灾难中(比如1906年的旧金山大地震和随后的火灾灾难)成功全额赔付,劳合社逐步建立起自己在业界的口碑。

作为一家历史超过300年的老牌保险机构,开创了众多行业第一的产品。劳合社曾经承包了第一单汽车保险,起草了第一个关于飞行器的保险条例,承保了历史上第一个航天卫星险,承保了希伯尼亚海上65万公吨石油平台(国际能源保险里最大单一险)。同时,它也是一家不断引领创新的机构,“9.11”事件后率先推出恐怖主义保险,曾经先后为贝克汉姆的腿以及马斯克的Space X火箭承保。

如今,拥有近330年历史的劳合社即是英国乃至世界保险的鼻祖,也是英国保险业的代名词,正是其特殊的地位,2014年3月27日,正当劳合社成立325周年的时候,伊丽莎白女王亲自到场庆祝,并在交易大厅留下了祝福圆环。

劳合社困境

然而,女王刚刚祝福完毕。其会员和成员机构在宏观变势下沦落为被抢购的对象。

2014年中开始,由于欧元区经济的萎靡以及美元的持续走强,英镑进入了一个长期的下行通道。2016年的脱欧的”黑天鹅“事件更是使英镑雪上加霜,引发英国公司资产的大幅缩水,许多英国公司成为海外收购的潜在目标,作为劳合社成员的保险公司也未能幸免。

但汇率变化只是投资者抢购劳合社成员和会员的外部因素,劳合社本身的运营模式是更为重要的内部因素。

保险的利润来源主要有两个:一个是,承保利润(underwriting profit),主要考验的是保险公司的风控能力;另一个是保险浮存金(float)的投资收益,是承保人在实际偿付前可以“无偿”使用的投资本金,其投资收益对于保险公司来说也异常重要。这两个维度盈利能力的强弱决定了一家保险公司是否能在市场竞争中胜出。

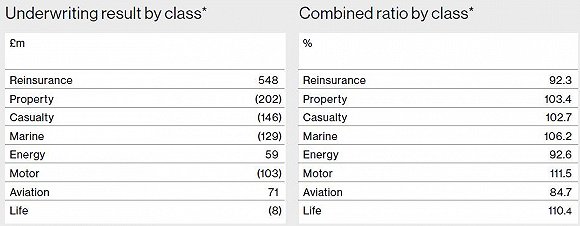

来源:劳合社2016财报

风控能力上,劳合社会员单位在财险、意外伤害、水险、汽车保险和人寿保险等险种上,其都未能实现承保利润。从Combined Ratio(承保损失+费用/保费收入)看,有些甚至超过了100。其真正带来盈利的是再保险板块。造成以上结果的原因在于,劳合社本身是一家比较松散的“公司”,其承保还是通过会员分散进行的,因此,很难保证旗下保险公司都能维持很好的风控水准。2015年8类保险中,有5类Combined Ratio大于100(即有承保损失);2014年8类保险中,有2类Combined Ratio大于100。虽然总体上看公司的承保利润不错,但是在某些险种分类上,风控能力表现不是很抢眼。

投资能力上,劳合社的主要投资品类为固定收益产品,其2016年的投资收益率是2.2%(远低于同期伦敦金融时报100指数的涨幅--12.6%)。2015年劳合社的投资收益率为0.7%, 2014劳合社的投资收益率为2%。

同时,作为交易市场的劳合社,其制度上的诸多限制,使得大型的想建立自己品牌、控制自己的客户和渠道的保险公司不愿意加入,成员以中小规模保险公司为多,而大型品牌保险公司风控资源和能力一般更多更强。劳合社自1994年开始接受公司会员,但要求每年的保费收入要先放入市场的账户统一管理,在偿付要求终止后,才会将利润结算给各辛迪加,会员要将一定比例的保费收入交纳给劳合社作为中央储备,这就限定了劳合社会员的规模扩张;另外,劳合社目前尚只接受劳合社体系内的保险经纪,这也在很大程度上限制了会员公司保险公司业务的拓展。如此一来,进入劳合社中的不少中小保险公司在风控和投资方面都无法形成大型保险公司的规模优势,聘用顶级的精算、风控和投资专家对于他们来说成本无法摊销,在这两个核心指标上的劣势,限制了其进一步发展。

此外,劳合社设立了The Corporation of Lloyd's来履行对劳合社市场的运营和管理职能。由于本身并不开展业务,会员的利润大部分也不归劳合社所有(只缴纳少量Commission),使得The Corporation of Lloyd's的规模很难做大,其2016年的收入仅有3.32亿英镑。仅仅依靠如此有限的资源,想与国际巨头保险们开展竞争,劳合社这种组织模式始终显得有些力不从心。

来源:2016Lloyd's财报

2016年劳合社年报显示,劳合社旗下保险公司的保费总额达到299亿英镑,税前利润达到21亿英镑。同期,世界10大保险公司之一的安盛收入为1002亿欧元,承保利润达到58亿欧元。作为99家辛迪加的联合体,劳合社的体量尚不足以跻身世界保险巨头的行列。

历史悠久、行业产品创新辈出的劳合社,正是两项核心能力不突出,在英镑相对贬值下,其成员机构和会员机构成为全球资本追逐的香饽饽。

“余羹”尤香

尽管不断遭遇抢购,但拥有300多年历史,曾经开创诸多产品创新的保险业鼻祖劳合社,旗下会员机构和成员机构不乏优秀标的。这为热衷于收购海外保险标的的中资,提供了难得的窗口机遇。刚刚,马云入股的云锋金融刚刚在香港收购了美国万通保险的亚洲业务。稍早,泰禾收购香港大新保险,复星收购美国劳工保险MIG。

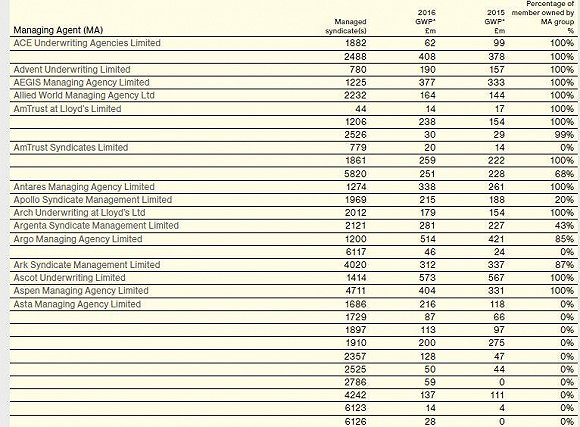

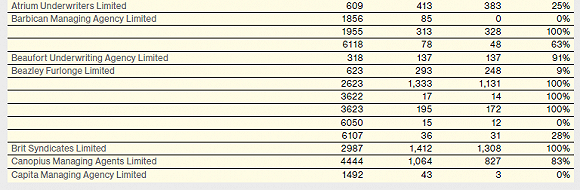

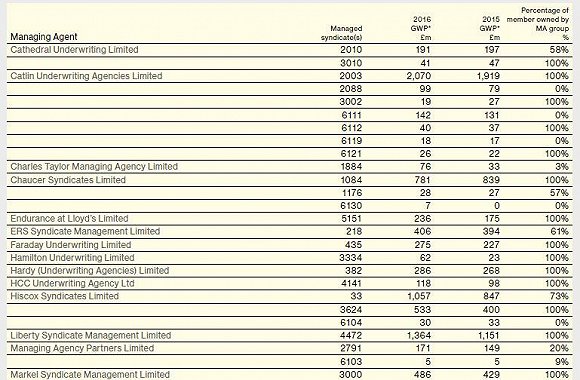

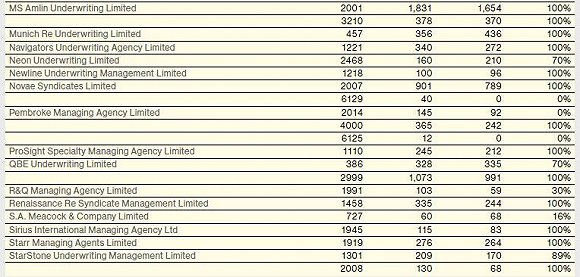

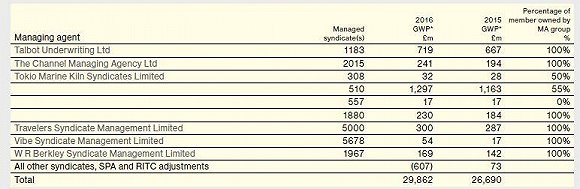

晨哨君特地盘点了下劳合社的“余羹”。从列表上看,劳合社旗下的辛迪加规模差异较大, 既有年保费收入仅有几百万英镑的小的自然人承保人和机构,也有保费收入达到20亿英镑的机构。共同特点是每个辛迪加旗下都有为数众多的保险公司和自然人承保人,集中化程度不高。

附图:2015、2016劳合社辛迪加概况 保费收入(单位:百万英镑) 来源:2016年报

来源:晨哨网 2017-08-31

0

Yuan

Name:

Mobile Number:

Comments…

After your successful submission, our staff will soon be in touch.