众所周知,目前汽车保险主要分为两类,一类是国家强制购买的交强险,另外一类是商业险,商业险又分为基本险和附加险,包括盗抢险,玻璃破碎,自燃,划痕等等。无论选择哪家保险公司,报价基本上都差不多。

但我们仔细想想,所有的车辆都是按照同样标准缴纳保费,在智能化精细化的今天,这种模式是否太过于简单粗糙?这里就为大家分享一下基于驾驶行为的汽车保险创新案例。

背景

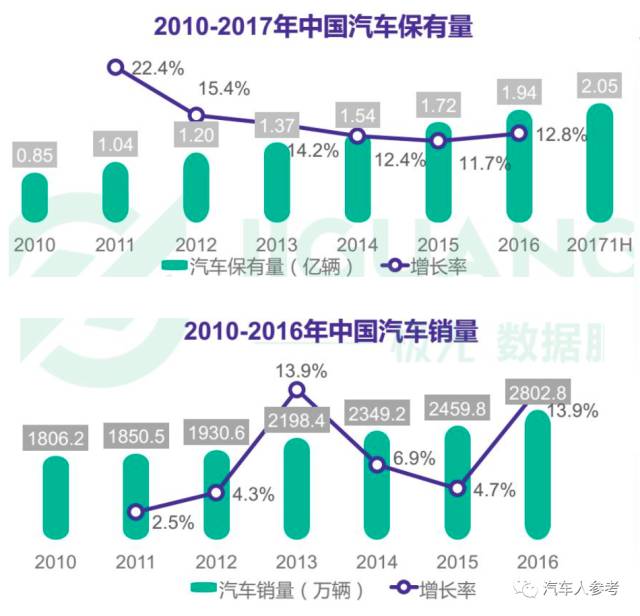

到2017年我国汽车保有量已经到2亿多台,而且每年中国汽车销量都在增长,形成了一个庞大的用户群体,也催生出了一个万亿级的汽车后市场规模。

其中约占25%份额的汽车保险在庞大的汽车后市场中发挥着举足轻重的作用,各大保险巨头都纷纷深耕这个领域。

市场痛点

正如文章开头提到的,无论大如平安保险,太平洋保险等公司,还是小的阳光保险等等,其保费主要基于车辆历史理赔数据和人的违章记录,并没有没有动态奖惩机制。所有车辆不分使用频次,不分使用时段,不分风险等级,按照同样标准缴纳保费,车主也没有优劣之分。

究其原因,一方面是由于行业信息化投入少,水平低。同一款产品,每一家保险公司分享核保,风控不同,导致交易流程,所需要判断的维度也不同;另一方面,基础数据比较薄弱,需要整合,缺乏专门的数据团队。

市场机遇与切入

标准不统一,数据没有办法整合,各家汽车保险公司单打独斗,怎么办?

其实有一点是一样的,即无论用户选择哪家保险(平安保险,太平洋保险,阳光保险等等),其用户的驾驶习惯是相同的,大数据的发展,让基于驾驶行为的汽车保险创新成为可能。

大数据

大数据能够做啥?

我国汽车保有量这么大,销售量每年增加,每时每刻都会产生大量的数据。汽车产业数据,驾驶行为数据,汽车感知数据,外部环境数据,还有最重要的人的社会数据,都储存在“庞大的汽车保有量”这个数据库中。如下:

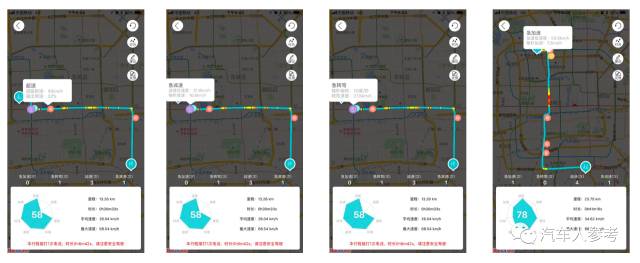

我们将驾驶行为数据拎出来,通过模型计算,形成更佳精细的风险评定,结果可以广泛用于保险风险测量,信用评估等各个领域。

如上图,基于大数据对用户驾驶行为进行搜集,对数据进行处理,建模分析后,从不同维度得出了该用户的驾驶行为进行评价。

应用

有了这样的方法,我们就可以脑洞大开了,是不是所有的用户每年都应该交同样的保费?

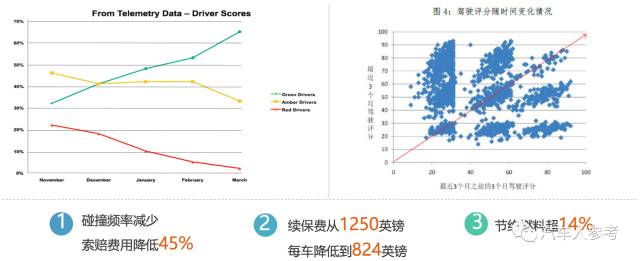

显然不是,优质的用户,即驾驶习惯良好,它们开车更佳安全,节省燃油环保,显然保费应该降低。

甚至还有一种方法,为了激励用户拥有良好的驾驶习惯,以后开车完成一定任务还能有现金奖励,不仅不用交钱,还能赚钱。

据悉,平安保险已经开始在AI和大数据上开始发力,量身定制的保险已在路上。

来源:新浪汽车,汽车人参考,2017-12-11

http://auto.sina.com.cn/j_kandian.d.html?docid=fypnyqi2774284&subch=uauto

0

Yuan

Name:

Mobile Number:

Comments…

After your successful submission, our staff will soon be in touch.